2020年,成都二手房一共成交了4.89万套。

什么概念?

跟2019年的11.5万套相比,成交量降低了约57%,相当于腰斩。

往前看,成都自2012年以来,二手房每年成交最少也有5万多套,多的时候有10万多套。这意味着2020年的二手房成交量,创下九年新低。

二手房经历了“史上最惨”的2020年,2021年又何去何从?

一整年,都是冰冻

复盘2020年的二手房市场,会发现一件很夸张的事情:一整年,都是冰冻。

具体来看,全年成交高点出现在1月份,成交6144套,常规水平。二月受春节和疫情影响降至冰点,之后随着复工复产,整体市场开始缓慢复苏,成交量攀升至4月份的最高5383套,之后呈缓慢下滑态势,整个夏天平平无奇。

到9月份,本是全年最好的金九银十,可以小小冲一把。谁知道9.14新政当头一棒,将二手房增值税“满二免征”调整为“满五免征”,次新房因交易成本大增成为重灾区。直接导致接下来的四季度,成交断崖式下滑,整个四季度卖了不到一万套房子,比不上新房一个月。

△新房单月成交最高超过2万套 来自大唐数据

诚然,成都是一个有新房癌的城市,但即便是很畸形的年份,二手房成交最少也要占全年成交的三分之一。2020年,二手房和一手房成交占比已经接近二八开。

这在成都楼市历史上,上一次还是2013年。

这边厢,二手房没人买;那边厢,新房拿着钱也买不到——成都楼市,撕裂于2020!

每个月,都在涨

魔幻的是,虽然成交量下滑得厉害,2020年的二手房涨幅,居然创下2015年以来新高。

按照国家统计局的数据,截止2020年11月,成都二手房同比上涨9%。在70个大中城市中仅次于深圳的14.6%,唐山的9.3%,排名全国前三。

但这种上涨,仍是撕裂的、分化的,呈现出区域格局、个别楼盘完全不同的走势。

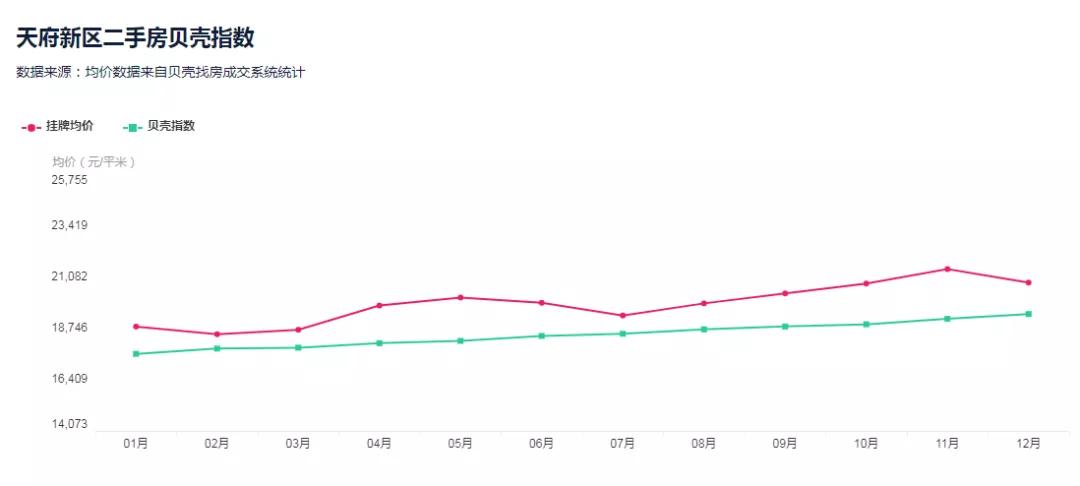

天府新区年初成交均价17600元/㎡,12月均价19400元/㎡,涨10%。

双流区年初成交均价12500元/㎡,12月均价13000元/㎡,涨4%。

高新区成交均价虽然涨幅不算大,但挂牌价从年初的23800元/㎡,上涨到12月的27000元/㎡左右,上涨幅度高达13%,均价达到21000元/㎡。

形成鲜明对比的,是:

成华区年初成交均价15483元/㎡,12月均价15475元/㎡,跌8元/㎡。

金牛区年初成交均价14440元/㎡,12月均价14250元/㎡,跌190元/㎡。

2015年以来,成都新房涨幅超过63%,二手房涨幅28%,远远跑输新盘,存在较大的补涨空间;从总价看,目前成都新房套均面积高达122㎡,而二手房套均面积97㎡,总价的差异也推动部分改善进入二手房市场。

另一方面,二手房的供应在下滑。

2020年中,成都二手房一度最高接近14万套,最近退守到只剩13.2万套左右。按照贝壳的数据,截止12月成都二手房供应环比下降2.3%,同比下降4.9%。

楼市更迭到现在,最早一批激进的投资客已经顺利出手。留在场上的,是相对不急不躁的玩家,极少会为了出手而降价。

同时,新房摇号这么难,他们就算是把房子卖了也很难进行房票的再循环。

于是,“试探性挂牌”等情况越来越多,购房者要付出的总价成本自然大了许多。

板块10强、单价10强

按照房价行情网的数据,成都二手房均价约17500元/㎡,全国排名22位,比浙江金华、丽水这样的三四线城市还要靠后。

表面看起来,与全国其他城市对比,成都的房价确实不算贵。

但如果你看了下面这份榜单,你大概会对成都的房价有新的认知。

(由于贝壳的数据相对杂糅,故我们做了清理,主要统计各板块内的主流住宅产品。)

最贵10大板块

从平均价格来看,浣花溪因为全为别墅产品,以超过5万/㎡的均价名列第一。

麓湖因为大量高价别墅的拉动,整体均价也达到46000元/㎡。

相对具有参考意义的则是金融城,平均价格已经达到39000元/㎡,攀成钢均价34000元/㎡,兴隆湖价格项目的平均售价也迈过30000元/㎡。

前十板块中,城南占6个,主城区占四个,南富之名无需多说;而传统的桐梓林、神仙树则因为产品的老旧,已经不能跻身榜单前十了。

最贵10大高层住宅

银泰中心华悦府当仁不让,成为成都挂牌价和成交价最贵的高层,平均挂牌价超过5万/㎡,也是唯一平均挂牌价超过5万/㎡的大平层。麓湖的麒麟荟紧随其后,达到46000元/㎡。

但这些小区成交率非常低,两个小区去年各自仅有1套成交。实际价格只能做参考。比如麒麟荟成交了一套34000元/㎡的高层,与挂牌价相差甚远。

10个里面,有7个位于金融城,中海城南一号、誉峰、润富国际花园等均榜上有名,攀成钢扛把子仁恒滨河湾挤进前十。

这里面的两个妖孽,一个位于新南门的蓝光皇后国际,挂牌价高达44000元/㎡,平均成交价高达42000元/㎡,这完全是盐道街小学的威力。另一个泡桐树小学旁边的泡桐树街7号,挂牌价高达43000元/㎡,但成交价只有35000元/㎡。

顶级学区的二手房,未来仍将保持第一梯队。

最贵10大别墅

成都最贵的单价,来自于麓湖,多个别墅组团最高的单价接近10万/㎡,总价多在五千万以上。这个价位,放在一线城市也算得上顶豪了。

那些说成都没有豪宅的,真的可以shut up了。

麓山麓湖与浣花溪各占半壁江山,成都顶级居住区双子星格局已经形成。而金林半岛、舜苑只能名列末端,显示出麓湖-麓山后来居上的态势。

金融城同样势头凶猛,中海城南官邸挂牌价也高达79000元/㎡。

(成都传奇豪宅别墅草堂之春,因为没有在售房源,故没有纳入统计;金融城的文儒德、万科公园5号、西派澜岸等别墅产品在售极少,也没有统计。)

成都人为什么不买二手房

北京二手房成交升温,广州年末翘尾,杭州二手房也创三年新高,上海二手房成交创新高。唯有成都,二手房成交创下新低。

我们不禁疑问:为什么?

很多人在等网红盘

网红盘如今已经成为市场的毒瘤,剪刀差不仅影响了整个市场的定价体系,导致了大量的打新族。而刚需一方面因为其他项目价格太高买不起,一方面也想搏一搏运气,所以很多人真的在等网红盘。

9.14新政重锤

如果按照正常的成交态势,叠加年末的买房高峰期,二手房成交卖个五六万套应该不成问题。但9.14新政显然是个分水岭,让本就疲弱的市场遭遇重锤,成交更是断崖式下滑。

产品迭代

2017年成都开始土地降容之后,新房普遍以改善大户型为主,相对应的,新房的产品设计也迎来迭代,包括装修风格、格局、朝向、阳台、园林、梯户比、外立面迎来了一个全新的迭代。现在一个普通的改善楼盘,产品设计可能比几年前的豪宅还要好。很多人去看新房会有一个感受,看一个喜欢一个,光产品来说基本挑不出什么大毛病。再一对比二手房,产品差距太远,也难怪大家都想买新房。

几个趋势

1 马太效应凸显 区域分化在拉大

主要还是体现在城南与主城、城北的差距,碾压态势已经形成。不说二圈层的新都、青白江,连传统主城区的金牛、成华区,都已被甩开。

城南领涨龙头也发生了变化,天府新区已经取代高新南区,成为2020年二手房成交价涨幅第一名。高新区因为最严格的限购,故挂牌价虽高,成交却不多。二圈层里,双流和龙泉一马当先。

2 面积在变大

如同新房面积的扩大,二手房的面积也在不断变大。

2020年12月,成都二手房成交面积为97㎡,相比于2017年12月的85平米,上涨了12㎡。

一方面,说明有房的人住的越来越舒服;另一方面,没买房的人需要付出的成本越来越高。

3 次新房越来越少

成都10年以下房龄的房源占比从61.6%,下降到49.2%,下降12个百分点;相对应的,10-30年的房源上涨12个百分点,占比超过50%。

这意味着,市场上的老破小在增加,次新房在减少,大家想买到更好的二手房几率在降低。

4 新成都人成绝对主力

贝壳的数据,83%的房子被新成都人买走了。

其中八成新成都人来自川内,占比前三为:南充(11.9%)、眉山(11.3%)、达州(9.4%)。内江、巴中、绵阳、广元紧随其后,占比超过6%。

省外占比最高的重庆,占比接近六分之一,其次是甘肃和河南。另外,湖北、新疆、山东客户对成都的房子也很感兴趣。

如果不是这几年严格的限购,这一比例可能还会更高。

展望2021年,随着网红新盘的清仓,新房面积总价的扩张,以及龙头区域二手房的带动,二手房销量有望逐步回升。

但无论二手房销售情况如何,对于购房者来说,置业门槛越来越高是无可争议的。

本贴仅代表作者观点,与麻辣社区立场无关。

本贴仅代表作者观点,与麻辣社区立场无关。

发表于 2021-1-18 08:54

发表于 2021-1-18 08:54