作者:虎贲尉

今年1月份,工信部发布《稀土管理条例(征求意见稿)》,主要是根据稀土长期发展的战略和市场需求,以及在实际发展中存在的问题进行规范。

对此,就有不少网民过度演绎地表示,这回美国别想再用上任何1克稀土。

其实,这已经是陈旧、过时的认知。实际上,稀土资源并非真正稀缺,也绝非中国独有。

中国已经查明的稀土储量占全球大约38%,但其他国家也有不少,包括美国。

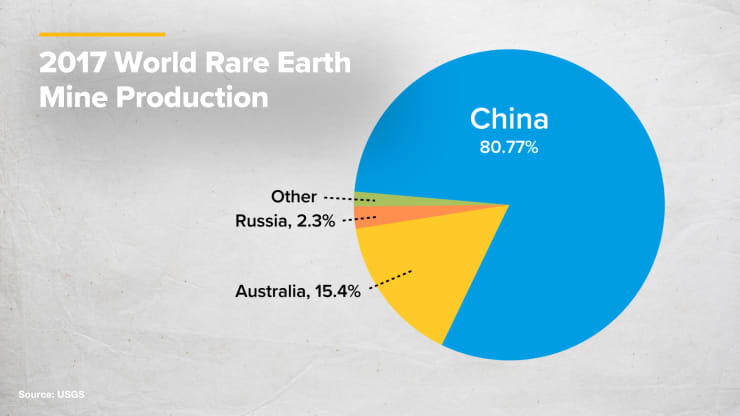

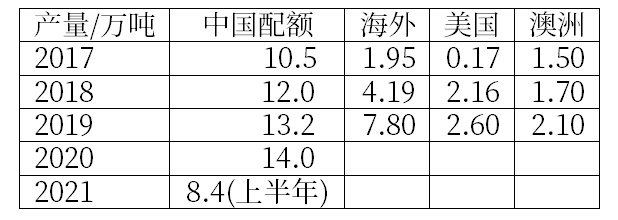

2017年全球稀土产量——中国10.5万吨(81%)、澳大利亚1.5万吨(15%)

中国之所以成为稀土出口大国,不仅仅因为“[url=]表情[/url]资源丰富”,还有一个更最重要的原因“产量大还卖得便宜”。

但最近几年,世界风云迅速变化,全球稀土格局早已不同以往。需要与时俱进,具备新的认知。

【全球稀土生产格局】

2018年,中国稀土开采配额量12万吨(折合稀土氧化物REO,以下同),占全球开采量的74%。而境外开采量达到41900吨,占剩下的26%。

对比2017年国外19500吨的开采量,2018年的增幅达到了114%,比翻番还多,可谓是暴增了。

2018年全球稀土产量——中国12万吨(74%)、澳大利亚2万吨、美国1.5万吨

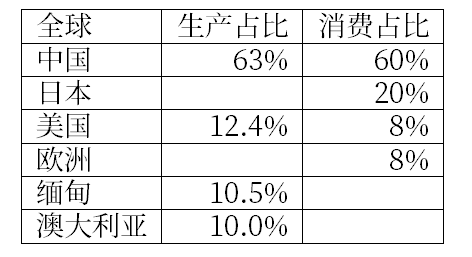

到2019年,全球稀土总产量猛增至21万吨,而中国的稀土开采量只增加了10%,为13.2万吨,占全球稀土开采比例也进一步下降到63%。

但在中国之外,全球其他国家稀土产量继续增加到7.8万吨,保持快速增长势头。

其中产量高度集中在美国、缅甸、澳大利亚这三个国家。

2019年全球稀土产量

从整体情况来看,全球稀土开采高度集中——中国、美国、缅甸、澳大利亚,这四个国家的稀土开采量全球总占比高达95%,其他国家目前可以忽略。

【全球稀土消费贸易格局】

2019年,中国稀土开采13.2万吨、出口4.6万吨、进口4.1万吨,实际本国消费约12.7万吨,约占全球的60%。

很多人不知道的是,2019年中国进口稀土化合物约4.1万吨,略低于出口,但仍是全球最大的稀土进口国。

其中,缅甸、美国都是中国进口稀土的主要来源——美国既是中国稀土的出口第二大国,也是进口的第二来源——这是不是出乎网友们的意料呢?

内蒙古包头的白云鄂博,世界最大的稀土矿山

中国不仅是全球最大的稀土开采国,同时还是全球最大的稀土出口国、进口国,以及全球最大的稀土消费国。

稀土消费量第二大的国家是日本,约4.5万吨,为全球总量的21.2%,而美国、欧洲各占约8%的份额。

从出口的情况来看,2019年中国出口的稀土超过了4.6万吨。日本、美国、荷兰、德国、意大利是中国稀土产品出口的十大贸易伙伴。

但另一个出乎意料的是,2019年美国的稀土产量已占全球12.4%,生产量占比已高于消费量占比。

【美国、澳大利亚的稀土产能】

在2010年“第一次稀土战争”价格上涨刺激之后,美国、澳大利亚的两个旧矿藏便着手复产工作。

经过一番波折,两个矿大致在2017年复产,2018年开始抬升产能,2019年便分别达到了2.6万、2.1万吨产量。

另外,澳大利亚矿藏公司还已在马来西亚设立了分离冶炼厂,形成了产业一条龙,甚至已在向中国出口稀土成品。为扩大产能,在澳国内建立的第2个分离冶炼厂预计今年投入使用。

美国矿藏的分离冶炼能力预计在2022年恢复,前述的澳大利亚公司也与美国国防部以及美国合作伙伴签约,帮助美国建设轻、重稀土的分离提纯能力,为“更新自给自足的美国稀土产业”奠定基础。

早在2010年的稀土价格暴涨之后,西方国家政商界无论是从“单一来源风险”,还是价格暴涨5~7倍的巨大利益,都决心着手重建自己的稀土生产供应能力。

虽然以西方式的效率,项目进展不快,其中又遇到了2012~2015年的稀土价格暴跌(跌得比2010年前还低10%),招致重挫、一度搁浅。

但10年下来,终于实现了既定目标。

【西方的产能够用吗?】

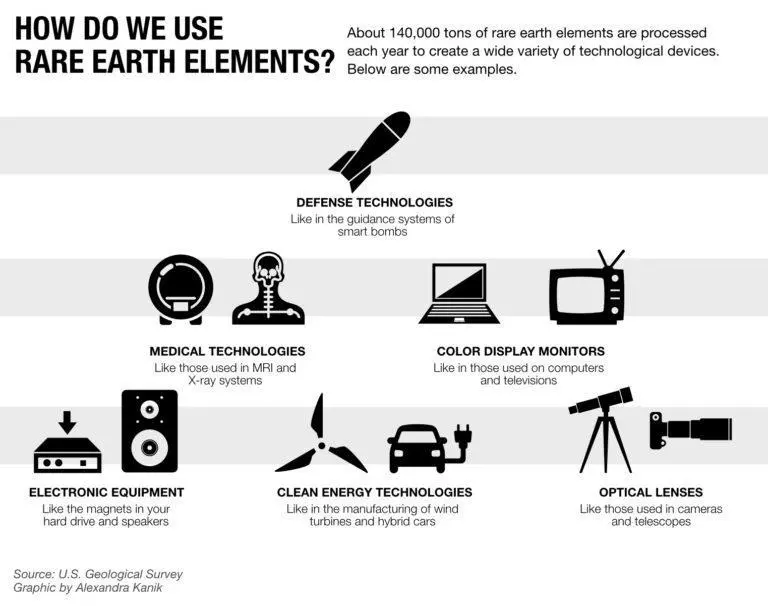

稀土被誉为“工业味精”,最早是作为化学催化剂使用的,至今在石油炼化工业上还有广泛应用。

后来发现,由于它们具有特殊的电子结构,表现出许多不同的光、电、磁的物理特性,通过掺杂或作为原料与其它材料组成性能各异、品种繁多的新型电子功能材料。

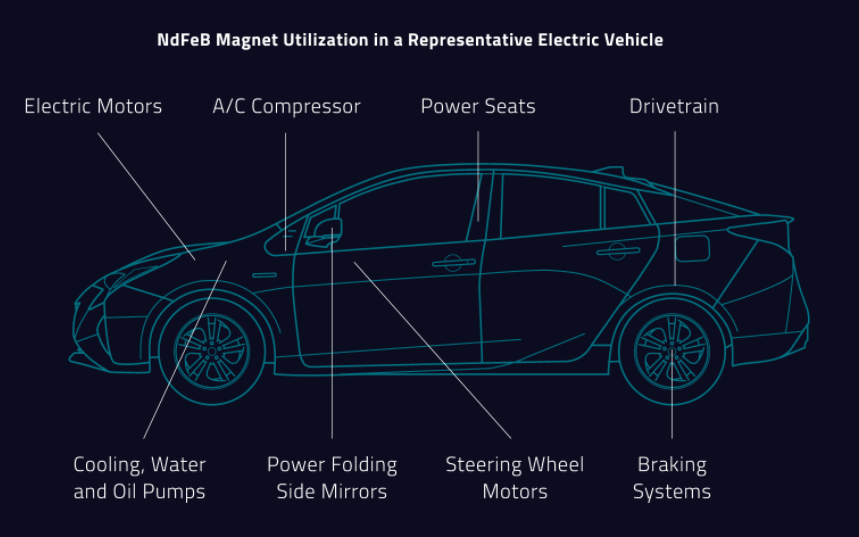

具体来说,应用最多的,还是作为轻稀土的镧、铈、镨、钕(占比85%),用于制造高性能永磁铁(进而制造体积紧凑的高性能电机)、电池等新能源体系所需要的产品;

而从产品端,产量数以亿、十亿计的民用消费类产品、风力发电、新能源汽车乃至娱乐产品、私密产品——手机、耳塞、振动棒、跳弹……,这些才是稀土最主要的用途。

产量以百、千计算的军用产品,只是稀土用量中很小的一部分。

因此作为世界第一工业生产大国、新能源大国,中国才在开采的同时,又消耗了全球约60%的稀土材料。

而作为传统的电子工业、汽车生产大国,以及主要的高端元配件、新能源零配件国家,日本这个区区岛国才会每年消耗全球21%的稀土,比美国(8%)和欧洲(8%)加起来都多。

日本也因此是世界稀土消费量第二大、净进口量最大的国家,对稀土供应局势最为敏感。

多年来,美国制造业一直在往外转移,产业空心化,中国和日本消耗使用了全球80%以上的稀土材料,这是东亚作为“世界工厂”的必然现象。

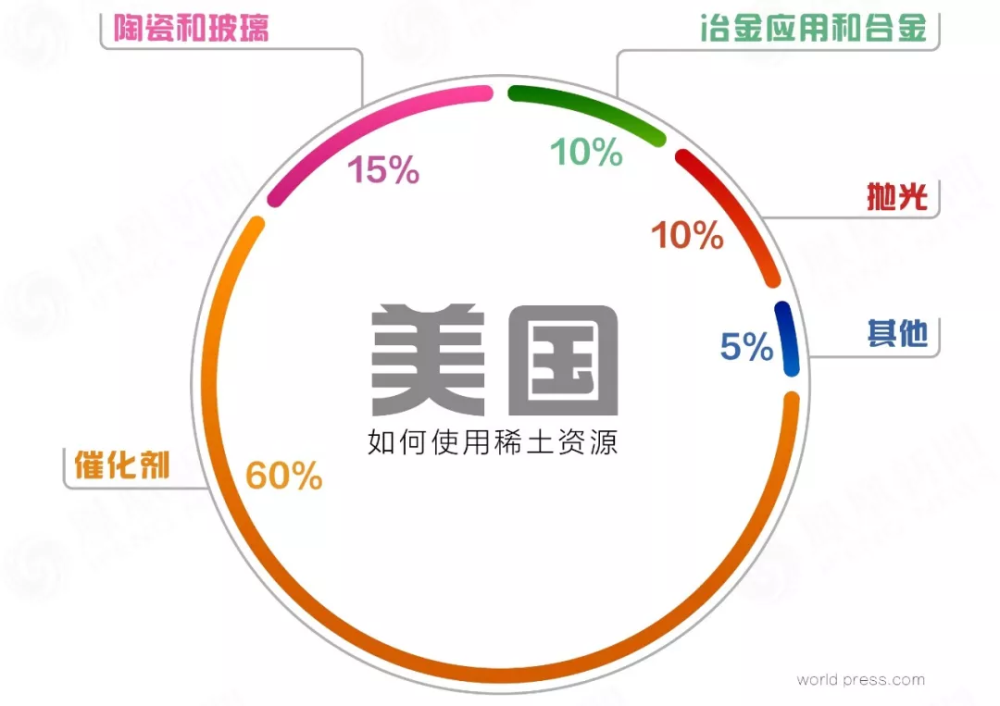

由于世界稀土的用量早已集中在中国(60%)以及日本(20%)。美欧等国的民用量,一共只有3万~3.5万吨,而且集中在传统的石油化工催化剂领域。

在2010年“稀土战争”之后,美欧又设法进一步降低了催化剂的稀土用量。

现在,美国和澳大利亚的年产量4.7万吨已经足以满足美国及其西方盟友所需,还有余力向日本甚至中国出口。

【重稀土,并非中国垄断】

有人说,中国之外只有轻稀土,没有重稀土;军工专用的重稀土是中国独有。这话不对。

由于电子结构和化学性质相近,稀土矿是多金属共生,无论是中外,矿藏或多或少都含有这17种元素,只是比例不同。

世界上大部分区域的稀土矿藏,的确是轻稀土比例高、中重稀土比例低。

而以赣南为中心,江西、广东、福建、湖南、广西的南方离子吸附型矿,中重稀土比例高,可超50%。

但重稀土也并非中国独有,像澳大利亚现在开采的矿藏,中重稀土含量也有5%,在马来西亚冶炼厂生产提炼的重稀土,竟有一半出口到中国,其余销售给日本、欧洲和美国客户。

中重稀土产品虽然重要,但产量小、需求量也小(15%左右),并不主导稀土产品市场。

为防不测,美国国防部在2018年已储备了约450吨中重稀土元素产品——

不要觉得这几百吨太少,军工使用的稀土本来就只占美国全部消费的5%、大约800吨而已,而重稀土更具有“味精”属性,用在特种合金、光学激光等领域,用量比例按20%测算,美国军用的重稀土估算一年150吨就够了。

美国国防部这是整整屯了3年的用量——在储备时就说得很明确,按3年战争期做准备。

而缅甸、越南、泰国也有离子吸附型矿藏,与中国南方类似。

在中国南方的稀土行业环保整治后,稀土的民间开采人员转移阵地到缅甸,迅速发扬光大,把缅甸开发的重稀土矿出口到国内分离。

2018年,从缅甸输入国内的稀土达2.6万吨,是中国进口稀土矿的最大来源,其中中重稀土矿比例接近一半。

【全球稀土储量】

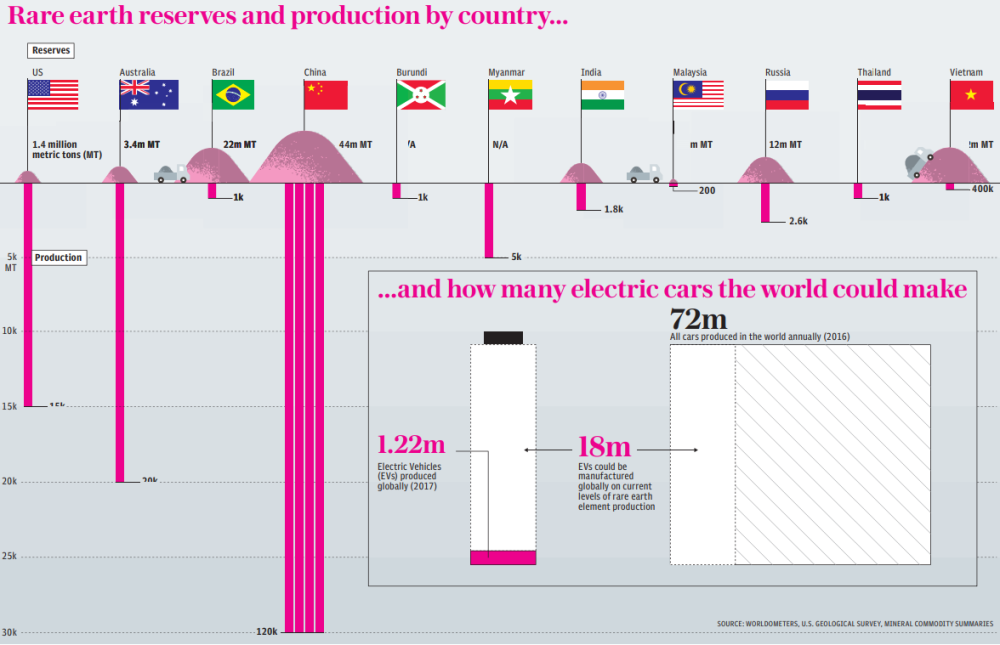

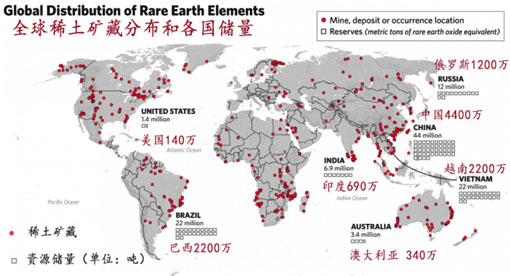

从本质上来说,稀土其实不算稀,全球都有,各国已探明储量约1.2亿吨。

中国以4400万吨的储量,位居全球第一,占比约38%,每年产出了全球60%(一度超过97%)的稀土。

但越南、巴西也有2200万吨储量,俄罗斯有1200万吨储量,另外印度也有近700万吨储量。

这些储量的开采、利用率都很低。

俄罗斯、越南、巴西、印度都有扩大开采的计划,但是否实施,主要还是取决于国际市场需求。

另外,在澳大利亚还有一个储量10万吨、中重稀土比例达到了88%的矿藏。在加拿大,还有两个百万吨级的大型稀土矿,同时这两个稀土矿的中重稀土比例达到了20~25%。

这几个矿藏都有开采计划,就看需求和赢利点了。毕竟这些技术和启动都不难,就是资金、成本和环保代价问题。当然,最根本的还是市场需求。

【《稀土管理条例》的真正目的】

作为负责任的大国,中国不会将稀土供应作为武器。

中国是全力支持贸易全球化的国家,但这并不意味着无限制地放任稀土行业恶性竞争。

近年来,中国在国内实施开采量配额管理制度,就是为了避免恶性竞争,把猪肉卖出白菜价。

具体来说,每年初公布一次上半年配额,年中再公布下半年配额,全国稀土行业实施限额生产制度。

至于限产、整合、环保大整治之前的“黑稀土”(有人估算年产量4万吨),那早已是往事了。南方的大批私人小矿山早已封停多年(因此才有了出走缅甸)。

而这个配额每年随着对经济形势、稀土需求量的预判,而逐期调整、逐步增加。

例如,按照海关总署公开的信息,2020年我国出口稀土总量为35447.5吨,3.5万吨的规模比2019年的4.6万吨下降23.5%,出口额23.8亿元,同比减少21.3%。背景是疫情导致外部世界需求下降。

但经过审慎研判,2021年2月19日,工信部原材料工业司下达2021年第一批(上半年)稀土开采、冶炼分离总量控制指标,分别为84000吨(轻稀土72510吨、重稀土11490吨)、81000吨。

这个数据非常震撼,相比2020年同期上浮超过27%,接近三成!这说明了对全球经济复苏的乐观、对新能源消耗稀土的预期。

中国稀土产业已经历了多年的按配额生产,保持着产销的总体平衡。

既不要让价格过快上涨,刺激其他无关国家进入稀土开采;也不让产量过多,导致库存积压、价格下降,行业受损。

因为中国既是稀土开采大国,也是使用大国,产销平衡是符合总体利益的。

【从本质上理解稀土】

但说到底,稀土尤其是其中“大宗”的轻稀土合理价格,就是猪肉的价格——根据上述海关出口数据便可得知,每吨出口均价6.7万元,折合每斤33.6元。

从资源本质来看,稀土不是金子,全球储量根本不缺,多国都有。“猪肉”的价格就是动态平衡之后的合理价位。

而既然不是稀缺矿藏,那么价格支撑就主要源自开采、提炼所需的成本。

稀土大多数是露天型矿藏,开采成本不高。但稀土矿的品味大都很低,而且提炼、分离需要一定的功夫成本。

如果是品味10%的特富矿,产出1万吨就需要开采、提炼10万吨矿山。

而以常见的品味2.5%矿藏,产出1万吨就需要开采、提炼40万吨矿山。

从经济分工角度来说,这就是辛苦的“体力活”。就看愿不愿干、有没有必要自己干了。

所以从商业利益出发,澳洲矿产集团就把分离冶炼厂放到了马来西亚。

而当上升到产业安全、国家安全角度,就还是得自己干。比如现在的美国,也包括中国。

中国作为工业生产大国,耗用了全球60%的稀土。而且自己有丰厚资源,那还是不必假手外人,自己拥有这么一个产业,全链条的就业、产出、利润都归自己为宜,只是需要解决好环保生态问题。

而现在对行业各种管理、调控,是为了避免辛苦养出来的“猪肉”卖出“白菜”价。

但不要指望能把“猪肉”卖出“金子”价。因为只要价格上涨,便必然刺激其他国家的开采活动,重新达到供-销的动态平衡。

最佳的办法就是通过开采量配额制度,维持本国乃至全球稀土供应的基本平衡,不要轻易打破这个平衡,维持这部分产业及就业。

【总结稀土产业变迁】

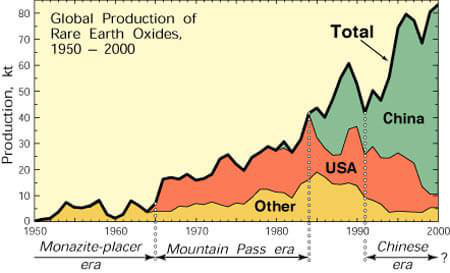

很多人所不知道的是,在历史上,美国曾经供应了世界70%的稀土,是当时世界上最大的稀土生产国。

背景是60年代后,随着彩色电视机普及,对稀土的需求增加。因为稀土是显像管产生彩色图像的必要材料。不过当时全球的需求量也就在3~4万吨。

到80年代,中国开始生产稀土材料,1984年首次对外出口。在90年代和新世纪初,中国以很低价格生产和销售稀土,以至于世界各地的其他供应商都无法竞争,因此停产。

据统计,从1990-2005这十五年时间里,中国稀土出口总量涨了近10倍,价格却降低了64%。

伴随而来的,还有生态环境的持续恶化和稀土行业的低水平重复建设,以及众多出口企业的竞相杀价和恶意竞争。

而到2010年,随着环境整治和“稀土战争”,价格的波动、对单一供应的忧虑,促使美国和澳大利亚重建了稀土能力。

而随着消费电子、新能源产业迅猛发展,全球稀土年需求量也逐渐增加到8万吨、10万吨,直至目前的20万吨水平。

但在地质矿产领域,稀土仍然是一个很小的“添加剂”市场。同时相对全球庞大(1.2亿吨)的矿产储备来说,可谓非常充裕(静态测算足以用上600年),因而很多储量丰富的国家并未进入实际开采。真正入局的实际上就是两家:中国和被迫恢复自身产能的“五眼”。

说到底,稀土本来就不是什么神秘莫测的东西(毕竟不是稀缺的贵金属或者高科技),也不是经济上的大头。全国稀土开采产业(10~14万吨)每年的总产值规模也就是百亿元量级,还不如一家白酒厂。

之所以前几年,稀土被渲染上了“大国棋局”之类的附加色彩,实在是因为在新世纪的头10年,中国曾经一度成为世界稀土的独家(97%以上)供应商,背后是廉价劳动力的输出、污染的存留。

但这个时代已经过去了,形势已发生重大变化刻舟求剑不与时俱进,只会成为战略误判。

【时代剧变后的尴尬】

现在,在稀土的“开采-分离冶炼-深加工-高端产品及应用”全产业链中,美澳已经重建了开采、分离冶炼能力,不再“受制于人”。

而在深加工、高端产品及应用方面,则仍然是中国的短板。

虽然中国是稀土第一开采大国、第一分离提炼大国、第一稀土出口大国,但因为国内稀土冶炼提取技术不足,稀土产品深加工技术落后,每年仍需要从国外进口部分稀土精炼产品。

很多同一品名的产品,在出口深加工提纯后返销中国,“一进一出”的进出口差价3倍起跳,30倍是常态。

因为进口的是日本、韩国、德国等稀土应用技术强国深加工后的超高纯度、特殊要求产品,这些高端产品被用于催化剂载体、超导材料、电子陶瓷等领域,是晶体、光纤、光学玻璃、荧光粉、红外热成像等材料的基础材料。

在对比这几年的数据,“低价出口大量粗加工品,高价进口少量深加工品”的比重和品类在不断减少,价差也在不断缩小,但依然存在。

毕竟,稀土精炼方面技术实力比较强的,还是日本、韩国、美国和一些欧洲国家。这属于高端化工、高端冶炼范畴。

至于被加工成最终高技术产品,带来的附加价值差异就更大了。

而在稀土产业链中,越向下游延伸,产品的技术含量越高,附加值也越高。

这背后的差距,是基础研究与应用研究的缺失,是人才队伍的匮乏。

行业专家在接受采访时都承认,“整体研究水平与国外大约相差20年,许多方面只知其然,不知其所以然。”(新华社2020年10月12日报道,下同)

目前,各大院校没有稀土专业,沾边的也仅有部分高校的冶金工程专业,几乎没有专门研究稀土深度应用的研究所和院士。

直到2020年初,才在江西赣州成立中科院稀土研究院。

由于人才匮乏、力量分散,很难就统一的稀土研究课题进行合作攻关,更难形成共同的研究成果,使得稀土基础研究不连贯,核心技术研发乏力,难抢制高点。

专家建议,应在有一定基础的高校设立稀土专业,培养专门人才;创新体制机制,打造产、学、研、政、企共同参与的稀土研究应用国家平台,这样才能真正发挥资源与市场优势,建设真正的稀土强国,助推高质量发展。

不能再活在过去的幻梦中了!

结语

总的来说,我们应该对稀土资源有一个准确的认识——它确实是稀缺的矿产资源,但相比金银、铂族金属等,其实并不是特别稀缺。而作为“工业味精”,它的市场需求量则不如铜。

第一次“稀土战争”,我们通过整合国内产业链、整顿小矿黑矿,实施生产、出口配额制度,从而对全球市场价格施加影响。当前的稀土价格,尽管不及2012年,但仍远高于官方没有采取相应的环保、配额措施之前。应该说,第一次“稀土战争”我们是打赢了,并非无序生产、由人宰割。

现在面临的是第二次“稀土战争”。在五眼国家刻意恢复自身稀土产业链的情况下,笔者认为,我们首要要做的国际稀土产业链的整合。例如,前文提到的“南方黑稀土”在缅甸的复活,我们需要有相应的策略将其整合进国内的稀土产业链,并在总体配额里考虑。另外,泰国、俄罗斯等友好国家的稀土资源,我们也应提前布局。坦白说,与上一次相比,这一次是带意识形态对抗的商业竞争,更具挑战性。

最后就是老生常谈的,科技是第一生产力,也是第一竞争力,稀土深加工领域我们还需努力!

本贴仅代表作者观点,与麻辣社区立场无关。

本贴仅代表作者观点,与麻辣社区立场无关。

发表于 2021-3-25 09:01

发表于 2021-3-25 09:01

楼主

楼主